- 发布日期:2025-05-21 07:28 点击次数:89

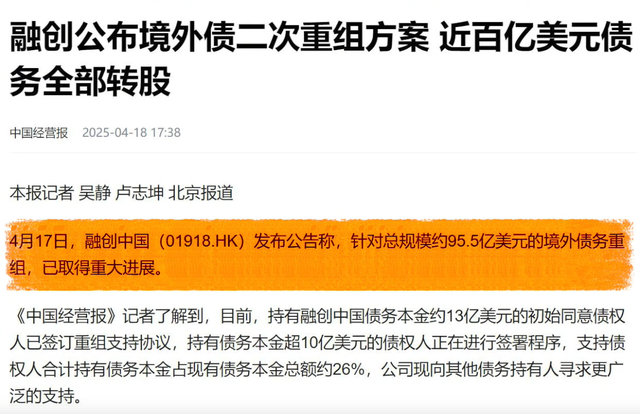

持有约13亿美元债务本金的初始同意债权人已签订重组支持协议,超10亿美元债务本金的债权人也在进行签署程序,二者合计占现有债务本金约26%。

融创的短暂喘息

融创也正积极争取其他债务持有人的支持。这一进展,是融创与债主艰难博弈的结果,虽能让融创暂时缓口气,却未能触及根本问题。

融创的债务问题由来已久。早在2022年,融创就因融资困难、销售大幅下滑,出现实质性债务违约,4笔美元票据利息约1亿美元未能及时支付。

创始人孙宏斌为拯救融创,采取了诸多自救措施。到2023年,融创分别与境内、境外债权人达成重组协议。

境内方面,1月完成160亿人民币债务展期;11月20日,境外债务首次重组完成,涉及本金约90.48亿美元及违约利息等费用。

按照当时的化债方案,这笔债务可由债权人选择置换为6笔新上市的美元票据债券,或融创下属物业公司的股权。

然而,2023年的化债方案仅解一时之困,两年后融创再度陷入债务违约危机。今年1月,融创公告称,因未能偿还3000万美元本金及应计利息,债权人中国信达向香港法院提出清盘呈请。

在香港上市的融创,受香港法律监管,清盘呈请类似破产清算,一旦法院通过,融创将直接进入破产清算流程。

面对这一负面经营信息,融创没有选择隐瞒,而是在公告中坦诚公布,并表明将寻求法律措施坚决反对。

据融创最新财报,其总资产8828亿元,总负债8277亿,负债率达93.7%,已严重资不抵债。一旦破产清算,资产价值缩水,大部分债权人可能血本无归。

债务危机的成因

融创此举更像是对债权人的一种 “要挟”。面对单个债权人的清算呈请,融创摆出无奈姿态,让所有债权人权衡利弊。而这一策略似乎产生了效果。

4月,融创发布债务二次重组公告,26%的境外债权人已同意境外债化债方案,后续可能会有更多债权人被迫接受。

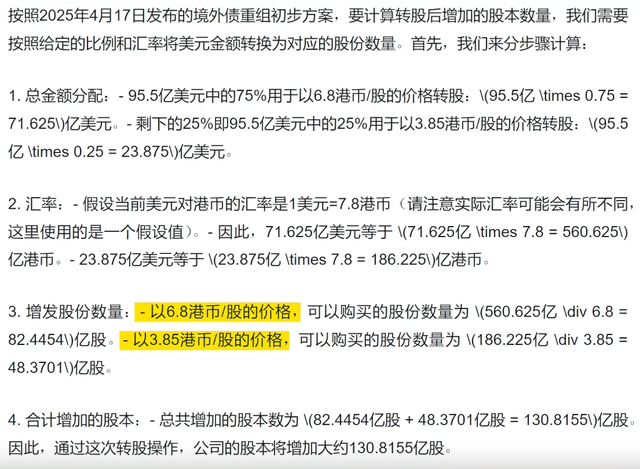

与2023年境外化债方案相比,此次融创更加 “摆烂”。2025年的债转股方案仅提供一种选择,即向债权人提供两种强制可转债。

一类转股价为6.8港元每股,重组生效后即可转股;另一类转股价3.85港元每股,可在重组后18至30个月内转股,这两类可转债占债权总额的25%。

但融创目前股价仅1.5港元,即便按最低转股方案,溢价也近3倍。债权人若选择债转股,将承受巨大资金损失,除非融创股价大幅上涨,否则损失至少50%。

考虑到股票无法同时变现,实际损失率只会更高。但即便如此,仍有债权人认可该方案,只因相较于公司破产清算一无所获,这或许还有一线生机,倘若房地产市场回暖,融创起死回生,那就如同中了彩票。

房地产企业的债务

融创曾在2021年斥资超1000亿人民币大肆买地,在北京、上海、广州等城市斩获大量土地,如今却陷入资不抵债困境,令人唏嘘。

首要原因在于房子销售遇阻。2020年,借疫情期间货币宽松政策,融创业绩达到巅峰,销售额5750亿,营收2330亿,利润增长近40%。

但自2021年起,国内房地产环境急转直下,市场迅速降温。而此时融创却反其道而行之,“别人恐惧我贪婪”,半年内豪掷1226亿用于土地收购,完成83宗土地交易。

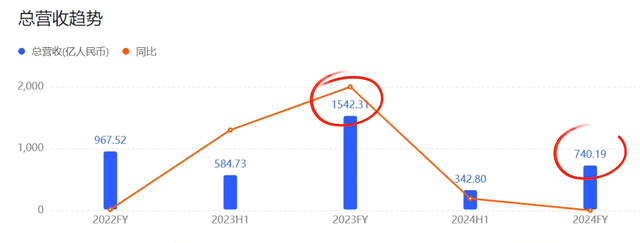

这一决策导致融创后续营收大幅下滑,2023年还有1542亿,到2024年锐减至740亿,不足高峰期的三分之一。

销售停滞使现金流紧张,为维持现金流,融创不得不大量出售旗下资产,如贝壳网、哈尔滨冰雪大世界的股份,以及曾花费600亿购入的万达文旅项目。若剔除卖资产所得,融创实际销售收入更低,且短期内难见好转迹象。

融创近几年的股价走势也直观反映了其经营状况。2020年股价攀升至40港元的历史最高点后,便一路下行,如今每股仅1.5港元。

除销售难题外,融创还肩负沉重的保交楼压力,进一步加剧了现金流紧张。2022年至2025年,融创通过多种渠道贷款345亿人民币,用于保障全国84个城市73万套房子的交付。

公司管理层虽表示今年可基本完成保交楼任务,但如何偿还这笔新贷款又成难题。融创今年计划交付6万套,希望其中能包括长期拖延的郑州融创城六期。若市场趋势不变,即便此次境外债主接受债转股方案,融创的破产清算危机仍未解除。

融创此次债转股主要涉及境外美元债,不禁让人疑惑,为何境外资本会购买近100亿美元的融创债券?过去十年,中国房地产巨头热衷在境外发行美元债。

2008年金融危机后,美联储实施宽松货币政策,2009年至2020年,道琼斯指数从6479点涨至近3万点,市场资金充裕,借钱渠道宽松,发行美元债条件宽松,只需担保文件,无需资产抵押。

房地产行业资金需求大,高度依赖融资扩张,美元债便成为主要融资渠道之一。一些高杠杆房企,美元债占总融资规模超20%,如2021年6月恒大美元债规模达1269亿,占借款总额22.2%。

为吸引投资,地产企业提供高额利息,融创发行的美元债利息普遍在6%至10%左右,2022年违约的4笔美元债,利息最低5.95%,最高达8.35%,属于典型高息债券。

但高利息伴随着高风险。中国人民银行前党委书记郭树清曾指出,金融产品收益率超6%就需谨慎,超8%很危险,超10%就要准备损失全部本金,这恰与融创美元债情况相符。

购买者贪图高利息,自然要承担企业暴雷违约、债务重组的风险,损失也只能归咎于自身投资失误。

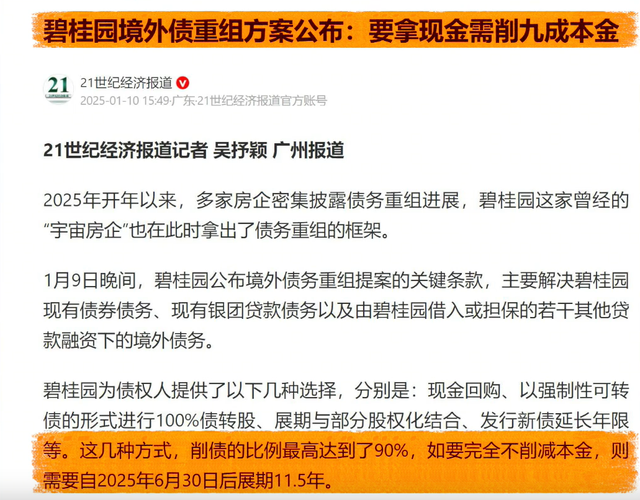

其他房地产企业也面临类似困境。今年1月,碧桂园境外债务违约后推出化债方案,条件极为苛刻。

债权人若想拿到现金,需接受90%的债务减记,即仅能收回10%的钱;若不同意,则债务展期11年半,等到2036年才能收回欠款,与赖账无异。

在中国大型房地产企业中,万科是少数未出现债务违约的企业,但房地产行业整体低迷,市场对万科信心不足。

按市场价格,万科2025年到期的美元债,每亿美元债务流通价仅87美分,不仅无利息收入,还净亏13%;2029年到期债券价格更低至51.3美分,几近腰斩。

即便以半价流通,万科债券价格在房地产美元债中已属坚挺,这也表明市场对万科前景并不看好。

此外,部分房地产企业管理层和关联人员的行为也备受诟病。以恒大为例,爆雷前通过境外美元债转移资产。当时房价涨幅趋缓,但国内评级机构仍给予恒大资产高评级。

恒大管理层借助国内银行担保向境外金融机构贷款,再用贷款购买恒大发行的高息美元债,赚取利息差的同时实现资产转移。

如2018年恒大发行13亿美元债券,利息高达13%,许家印本人就认购10亿。恒大爆雷后,管理层还申请美国破产,使境外债权人成为优先还债对象,自己作为债权人继续在国外享受富豪生活。

优先偿还美元债的企业不止恒大,当代置业集团2022年在纽约提交破产申请,同年龙湖地产筹集3亿美元提前偿还美元债,12月碧桂园募集39.2亿港元偿还境外债务。

但从企业偿债原则来看,根据中国民法典,房地产企业优先偿债对象依次为消费型购房者、建筑工程款、国内银行担保,偿还完这些债务后,若有剩余资产,才以剩余股权形式偿还美元债。

美国法律却规定,企业一旦被美国法院裁定破产,美国可全球追索资产,这让企业管理层为保全海外资产,优先偿还美元债。

恒大事件后,政府加强对房地产企业资金管控,不允许优先偿还境外债务。融创和碧桂园的债务重组均要求美元债主接受债转股方案,一定程度上做到了境内外一视同仁,避免了最坏情况的发生。

但融创的债务危机仍未解除,其未来能否在困境中突围,仍充满不确定性,房地产行业的寒冬似乎还将持续。